Ženy by mali venovať investovaniu zvýšenú pozornosť a to čím skôr. Dožívajú sa dlhšie a majú menšie príjmy.

Nie tak dávno som si v rámci jednej investičnej konferencie vypočul prezentáciu Vladimíra Baláža zo SAV na tému Mars a Venuša sporia a investujú. Jednalo sa o prezentáciu rozdielnosti vo východiskách a postojoch k investovaniu z rodového hľadiska. Behaviorálna ekonómia sa snaží nájsť odpovede nielen na otázky aký je postoj k investovaniu medzi mužmi a ženami, ale aj na to, z čoho ich rozdielnosť postojov pramení. Uvedenú oblasť skúmania rozdielneho postoja pohlaví prenechám odborníkom, ja sa v tejto súvislosti pokúsim poukázať na iný aspekt, a tým je odpoveď na otázku: Prečo by ženy mali investovať viac ako muži?

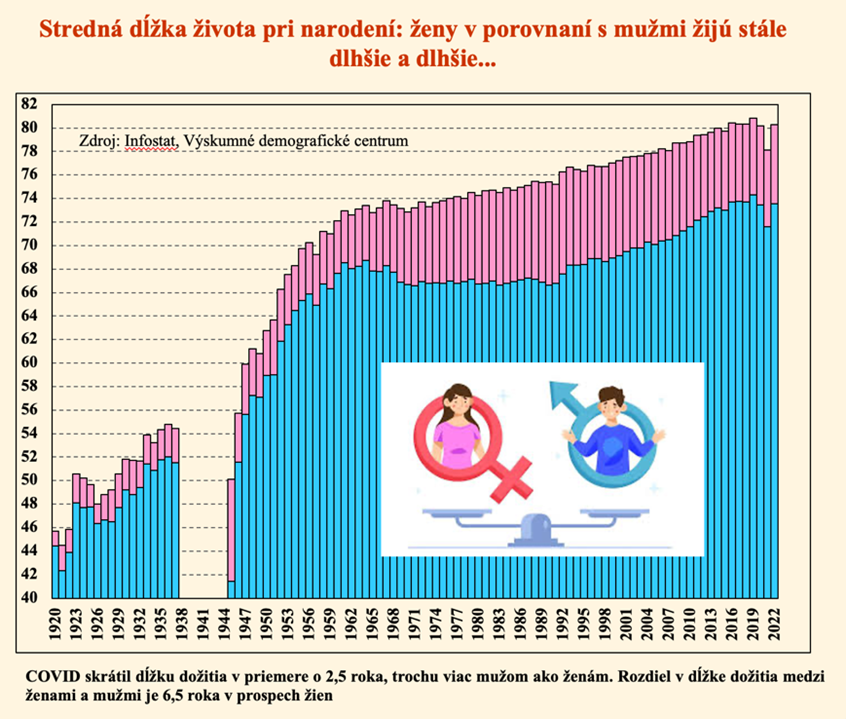

Na úvod začnime údajmi o strednej dĺžke dožitia.

Zdroj: Prezentácia Vladimír Baláž

Dolfiho TIP! Prečítajte si tiež: Čo má spoločné dlhovekosť s investovaním?

Z údajov (viď. obrázok vyššie) vyplýva, že v priemere sa ženy dožívajú o 6,5 roka viac ako muži. To zároveň znamená, že aj v prípade rovnakého veku odchodu do dôchodku (najmä v minulosti tomu tak nebolo), sú ženy na dôchodku dlhšiu dobu než je to v prípade mužov. Zároveň ešte stále platí, že ženy v porovnaní s mužmi poberajú nižšie starobné dôchodky (viď. obrázok nižšie), čo súvisí predovšetkým s ich nižšími priemernými zárobkami v produktívnej fáze života a z toho plynúcimi odvodmi do Sociálnej poisťovne, z ktorých sa vypočítavajú nároky pre starobné penzie.

Zdroj: Prezentácia Vladimír Baláž

Spočítané a podčiarknuté, ak chce žena eliminovať svoje riziko ohrozenia chudobou v starobe, neostáva jej veľa možností. Jednou z najbezpečnejších (okrem kalkulácie zdedenia zostatku investičného účtu po svojom manželovi), je začať si sporiť a investovať čím skôr a využiť tak čas na vybudovanie si vlastnej finančnej rezervy na dôchodok.

Dolfiho TIP! Prečítajte si tiež: Čaro zloženého úročenia

O tom, že na dĺžke investovania záleží a akú hodnotu môže mať len jeden jediný stratený rok pri investovaní, sa môžete dočítať v tomto článku.

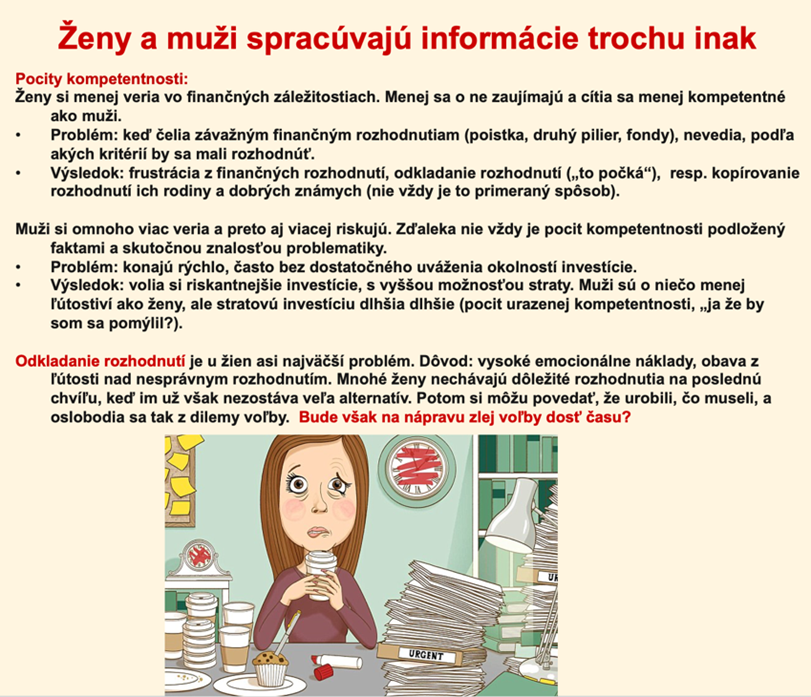

Názory a postoje žien, čo sa investovania týka, sú samozrejme rozdielne (rovnako ako v mnohých iných oblastiach života) od preferencií mužov. Vo všeobecnosti platí, že ženy sú v porovnaní s mužmi viac opatrnejšie a konzervatívnejšie, čo ich trochu obmedzuje pri voľbe investičnej stratégie a zložení portfólia optimálne nastaveného na ich ciele a rizikový profil. Na druhej strane sú ženy (opäť vo všeobecnosti) oproti mužom viac zodpovedné, čo je určite ich silná stránka, nakoľko majú snahu nájsť riešenie na zabezpečenie seba a rodiny. Zároveň sú to opäť ženy, ktoré sú ochotné viac počúvať a hľadať radu a pomoc u iných osôb, ktoré považujú za odborne zdatnejších, než sa cítia ony samé, čo je ďalší dobrý predpoklad za podmienky, že si vyberajú tých správnych radcov.

Dôležité je, aby to neboli len osoby im známe a blízke, ale aj osoby disponujúce dostatočnými odbornými znalosťami. Mimochodom v tejto súvislosti jedna drobná rada pre finančných sprostredkovateľov znie, ženu ako klienta nezískate tým, že ju hneď v úvode budete bombardovať číslami a fantastickými investičnými príležitosťami, ako super investovať a zarobiť, ale tým že si získate najskôr jej dôveru (napr. témami ako sú rodina a vzťahy).

Odvrátenou stranou, ktorá ženám bráni dosahovať lepšie výsledky pri investovaní je odkladanie rozhodnutia investovať, čo súvisí aj s ich neistotou a potrebou uisťovania sa. Jednoducho poznáte to, ženy sa potrebujú uisťovať v tom či urobili dobré rozhodnutie (a opäť to neplatí len pre investovanie). Uvádzané skutočnosti vychádzajú z poznatkov psychológov a behaviorálnych ekonómov (viď. opäť iný slide z prezentácie Vladimíra Baláža zo SAV).

Zdroj: Prezentácia Vladimír Baláž

Práve uvedené odkladanie rozhodnutia, je v prípade investovania zrejme najväčším hendikepom a chybou, ktorej sa ženy dopúšťajú. Vysvetlenie je veľmi jednoduché, pretože je to práve čas, ktorý je ešte vzácnejšou komoditou, ktorú majú ženy k dispozícii. než samotné financie. Dobehnúť zameškané, býva pri investovaní veľmi drahé. Obzvlášť ak zoberieme do úvahy, že v priemere majú ženy nižšie príjmy, z ktorých môžu tvoriť investovaním svoju dlhodobú rezervu a zároveň platí, že ženy dožívajúce sa v priemere o 6,5 roka viac oproti mužom, by potrebovali mať na svojom dôchodkovom investičnom účte podstatne vyššiu sumu úspor než je tá, ktorá by mohla postačovať mužom.

Cieľom každého, kto sa nechce v dôchodku spoliehať len na štát alebo na svoje deti, by malo byť vytvorenie si vlastnej finančnej rezervy. Výška takejto rezervy je samozrejme vecou individuálneho nastavenia svojich potrieb. Každopádne sa asi dá súhlasiť s tým, že je pre nás menší problém, keď naša finančná rezerva bude v takej výške, že napokon prežije aj nás, než keby to malo byť naopak.

A práve z vyššie uvedených dôvodov, by ženy mali investovaniu venovať zvýšenú pozornosť čím skôr.

Ing. Róbert Kopál

Autor sa venuje oblasti investovania viac ako 30 rokov a už 25 rokov pracuje aj ako riaditeľ Asociácie obchodníkov s cennými papiermi.

Dolfiho TIP! Prečítajte si tiež: Časovanie trhu je dobrý sluha, ale zlý pán. Ostatne radšej stále zainvestovaný!