Zadanie je pomerne jednoduché: Koľko si mám našetriť, aby som si na dôchodku mohol postupne vyplácať 100 eur mesačne?

Odpoveď je tiež pomerne jednoduchá: 20 000 eur. Takýto objem peňazí stačí na to, aby úspory vydržali 25-ročné trvanie pravidelných výberov.

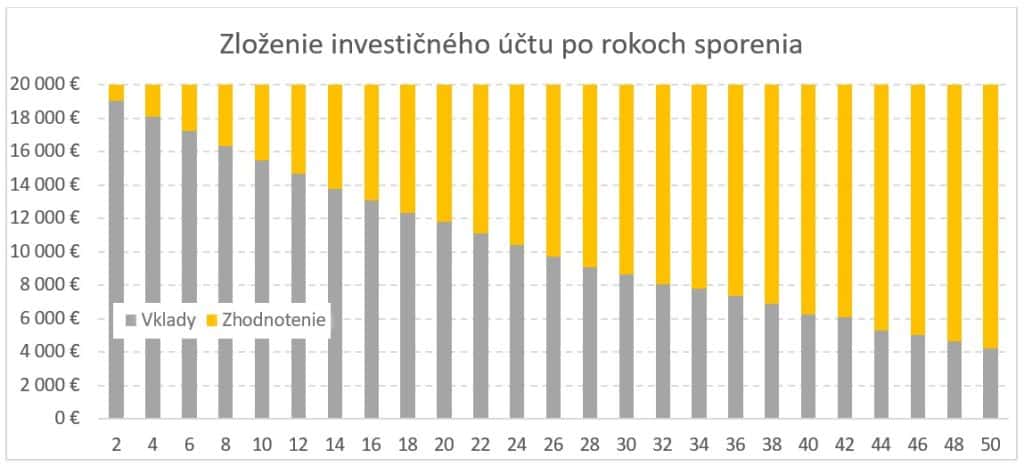

Druhá otázka sa tak týka výšky mesačného príspevku, ktorým sa postupne nasporí 20 000 eur. To už závisí od trvania pravidelných platieb. Môže ísť o sumu od 7 do 794 eur mesačne. Aby bolo zreteľné, čo dokáže čas pri dlhodobom investovaní, pozrite si nasledujúci graf. Ten ukazuje, z čoho bude po rokoch pozostávať investičný účet.

Čím dlhšie trvá investícia, tým vyšší podiel na účte má zhodnotenie a nižší podiel objem vkladov. Hovorí sa tomu efekt zloženého úročenia, teda keď sa zhodnocujú zhodnotenia.

Čas síce prospieva výške investičného účtu, na druhej strane cez infláciu znehodnocuje kúpnu silu peňazí. Ak je cieľom doplnkový dôchodok vo výške 100 eur mesačne, je, samozrejme, rozdiel, či túto stovku bude človek vyberať o rok alebo o päťdesiat rokov. Je to akoby ste porovnali číslo 98 k 37. Jednoduchšie je dosiahnuť 37, no lepšie je mať 98.

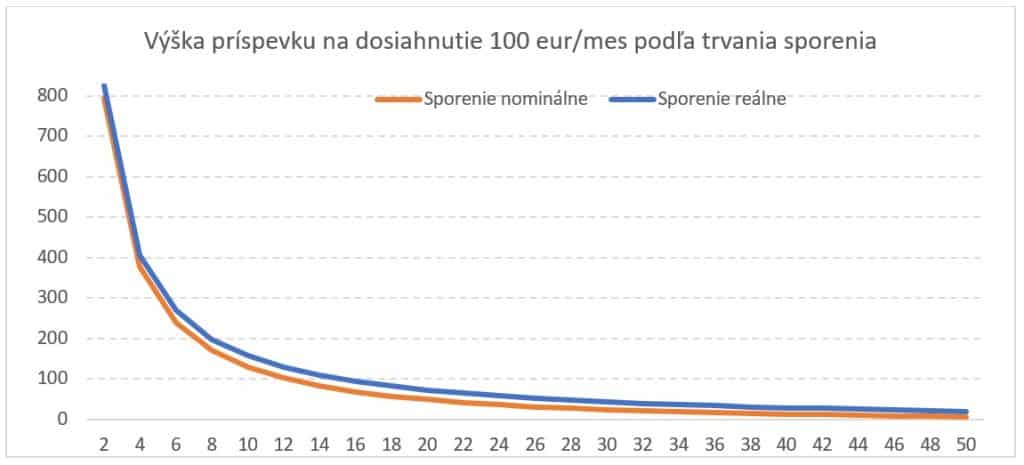

Ako by vyzeralo pravidelné investovanie, ak by bolo cieľom vyberať stovku v reálnej hodnote? To ukazuje nasledujúci graf.

Je logické, že na výber reálnej stovky bude potrebné dosiahnuť vyšší objem úspor. To sa dá iba cez vyšší príspevok (keďže dosahované zhodnotenia nie sú ovplyvnené výškou mesačného príspevku). O koľko vyšší by mal byť tento príspevok?

Na prvý pohľad krivky v grafe nie sú od seba veľmi vzdialené. Pri detailnejšom porovnaní sa však ukáže, že kým rozdiel v mesačných platbách pri dvojročnom sporení je iba 4 %, pri tridsiatich rokoch je to 79 % a pri päťdesiatich až 186 %.

Hrozivo vyzerajúce percentá však nie sú také strašné, ak sa porovnajú výšky príspevkov. Pri päťdesiatročnom sporení bude potrebné namiesto 7-eurového trvalého príkazu zriadiť 20-eurový.

Inak povedané: Na 25-ročný doplnkový dôchodok v kúpnej sile dnešných 100 eur stačí 50-ročné sporenie 20 eur mesačne. Za polstoročie vložíte 12 000 eur a za štvrťstoročie vyberiete takmer 81 000 eur. To je čaro využitia dlhodobého zloženého úročenia tak v čase sporenia ako aj v čase čerpania.

Veľmi podstatný detail na záver: To, že si stanovíte požadovanú výšku doplnkového dôchodku na čas odchodu na penziu neznamená, že ste vyhrali. Inflácia totiž bude znižovať jeho kúpnu silu i naďalej. Môžete jej vzdorovať postupným navyšovaním mesačného výberu. Tento prístup skráti trvanie existencie úspor o päť rokov. Ubrániť sa dosahom inflácie sa dá zvyšovaním mesačného príspevku o aspoň mieru inflácie.

Pavel Škriniar, Swiss Life Select Slovensko