Zložené úročenie je označované za ôsmy div sveta. Je tiež dobrý sluha, ale zlý pán.

Vďaka nemu bohatí bohatnú, no neporiadni dlžníci sa vďaka nemu dostávajú do nezávideniahodných situácií. Úroky z úrokov môžu pri sporení pomôcť ale naopak pri dlžobách môžu dostať do problémov.

Viditeľný efekt zloženého úročenia nie je dostupný každému. Získajú ho iba tí, ktorí vydržia. Technicky na to stačia iba dva roky, no pre zaujímavé čísla treba vydržať podstatne dlhšie. Koľko? To závisí od miery zhodnotenia.

Podstata zloženého úročenia spočíva v tom, že sa zhodnocuje zhodnotenie. Teda vklad prinesie výnos. Výnos sa nevyberie a stáva sa z neho vklad. A ten sa opäť zhodnotí. Nový výnos je tak o čosi vyšší, ako prvý, pretože prvotný vklad sa zvýšil o výnos z neho. A každý ďalší výnos je potom vždy o čosi vyšší ako predchádzajúci. O výnosy sa zvyšuje suma, z ktorej sa následne počítajú výnosy.

Čím dlhšie človek vydrží nevyberať peniaze, tým viac bude za svoju disciplinovanosť odmenený. Výška odmeny závisí nielen od trvania vkladu, ale aj od miery zhodnotenia. Čím vyššie zhodnotenie, tým skôr bude zložené úročenie viditeľné. Viac ukáže tabuľka.

Dosiahnutý výnos pri investícií 1000 eur

| Vklad 1000 eur | Po 1. roku | Po 2. roku | Po 5. roku | Po 10. roku | Po 20. roku | Po 30. roku |

| Výnos 1 % | 10 | 20 | 51 | 105 | 220 | 348 |

| Výnos 5 % | 50 | 103 | 276 | 629 | 1653 | 3322 |

| Výnos 8 % | 80 | 166 | 469 | 1159 | 3661 | 9063 |

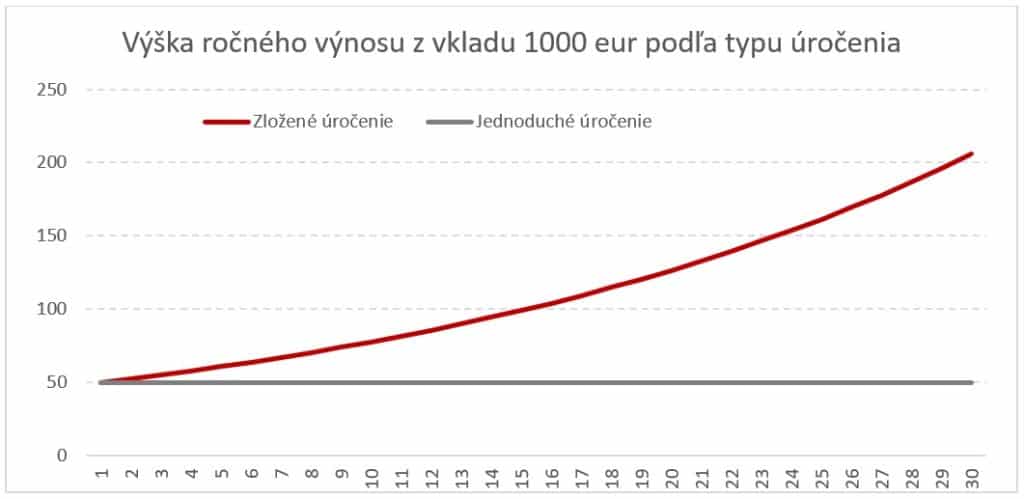

Dôvodom čoraz vyššieho výnosu, je zvyšovanie sumy, z ktorej sa výnos počíta. Aký je skutočný rozdiel medzi výškou výnosu pri jednoduchom a zloženom úročením? Skutočne sa oplatí nechať zhodnotiť zhodnotenie? Tu je odpoveď: graf ukazuje postupný vývoj ročného výnosu pri zloženom a jednoduchom úročení.

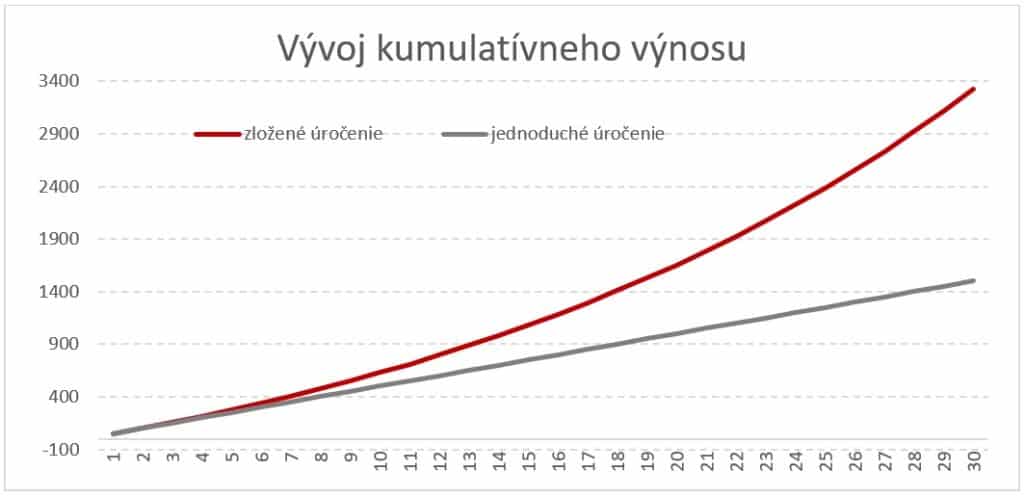

Dôvodom konštantného výnosu pri jednoduchom úročení je, že výnos sa zakaždým vyberie a zhodnocuje sa iba pôvodný vklad. Nasledujúci graf zobrazuje vývoj kumulatívneho výnosu pri danom trvaní vkladu, teda porovnanie koncového stavu účtu znížené o počiatočný vklad.

Tak ako hrajú úroky z úrokov v prospech sporiteľa, tak hrajú v neprospech dlžníka. Každá nezaplatená splátka dlhu totiž zvýši nezaplatený dlh a tým zvýši úrok, ktorý treba zaplatiť. V každom splátkovom pláne platí, že splácané úroky sú najvyššie na začiatku splácania a postupne (s klesajúcou dlžnou sumou) sa znižujú. Omeškanie v splácaní teda nielen, že nezníži dlh (z ktorého sa počítajú úroky), ale ho naopak zvýši (a úroky budú naopak vyššie).

Pavel Škriniar, Swiss Life Select Slovensko